当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 国际糖价“高歌猛进”,还有上行动能吗?

国际糖价“高歌猛进”,还有上行动能吗?

本轮原糖价格走强始于3月下旬,印度超预期减产逐步落实使得其第二批食糖出口配额增发落空,同时泰国产量不及预期,使得国际食糖贸易流持续偏紧。ICE原糖主力合约从3月20日的低点20.42美分/磅上行至4月末的26.83美分/磅,短短月余时间,涨幅超25%,其间创下2011年以来的价格新高。随着ICE原糖5月合约交割,行情暂告一段落,原糖主力合约维持26美分/磅高位整理。短期来看,在供给紧平衡背景下,国际糖价或仍以高位运行为主。 本文来自散户吧WWW.SANHUBA.COM

供应过剩或转为短缺 本文来自散户吧WWW.SANHUBA.COM

近几个月来,糖业研究机构不断下调2022/2023榨季全球食糖供给过剩预估数值。国际糖业组织(International Sugar Organization,ISO)于2月末下调全球食糖供给过剩预估值至420万吨(前值为620万吨);咨询机构Stone X在5月初预估全球食糖过剩110万吨(前值为250万吨)。估值下调的原因为主产国食糖产量下降及消费需求保持旺盛。国际大型贸易商Czarnikow在下调2022/2023榨季全球食糖过剩量至160万吨(前值为320万吨)的同时,预测2023/2024榨季全球食糖产量为1.788亿吨,食糖消费量为1.789亿吨,供给短缺约10万吨。

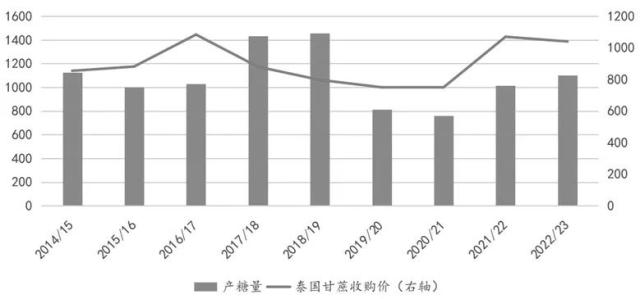

泰国2022/2023榨季已经结束,产糖定格在1103万吨,较上榨季增产约88万吨,增幅8.67%,但不及榨季之初预估的产量1150万吨。由于种植木薯收益高于甘蔗,且高温少雨天气也促使农民更倾向种植耐旱、易采收的木薯,泰国甘蔗生产联合会预计2023/2024榨季甘蔗种植面积减少5%,甘蔗产量下降至7000万—8000万吨,远低于2022/2023榨季的9388万吨。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM图为泰国甘蔗产糖量和收购价对比(单位:万吨、泰铢/吨) 本文来自散户吧WWW.SANHUBA.COM

印度的产糖量大幅下修。2022/2023榨季截至4月底,印度累计产糖3203万吨,同比减少220.7万吨,降幅6.45%,仅有67家糖厂开榨。印度糖厂联合会(NFCSF)在5月初修正了2022/2023榨季的产糖量预估,从原来的3550万吨下调至3270万吨。

本文来自散户吧WWW.SANHUBA.COM

5月10日,随着云南糖厂全面收榨,我国2022/2023榨季的产糖量落定,预计总产量为898万吨,较上榨季减产约58万吨。

本文来自散户吧WWW.SANHUBA.COM

综上,北半球2022/2023榨季食糖生产基本落幕,几大主产国的产糖量较榨季初期的预估下降400万—500万吨,由此产生了较大的短期供给缺口。 本文来自散户吧WWW.SANHUBA.COM

供给缺口能否弥补及何时弥补的关键国家是巴西。2023/2024榨季截至4月下半月,巴西中南部累计入榨甘蔗3481.8万吨,同比增加551.6万吨,增幅达18.82%;累计制糖比为41.61%,同比增加6.31个百分点;累计产糖量为153.1万吨,同比增加46.5万吨,增幅达43.65%。得益于甘蔗单产及制糖比双双上升,巴西食品和统计机构Conab预估2023/2024榨季巴西甘蔗入榨量增加4.4%至6.371亿吨,产糖量增加4.7%至3877万吨;其中中南部地区甘蔗入榨量增加4.9%至5.773亿吨,产糖量增加4.8%至3515万吨。

本文来自散户吧WWW.SANHUBA.COM

贸易流保持偏紧格局

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

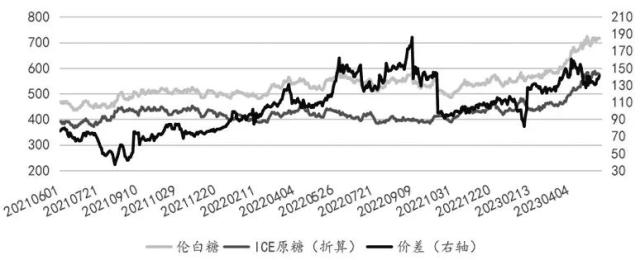

图为原糖、白糖主力合约价差(单位:美元/吨)

本文来自散户吧WWW.SANHUBA.COM

由于北半球食糖产量减少,可供出口的糖源数量下降,国际食糖出口贸易保持偏紧态势。伦敦白糖期货主力合约价格从3月初的576.5美元/吨上涨至5月初的700美元/吨之上,涨幅超19%。同期,原糖、白糖价差维持在130美元/吨上方运行,显示出市场旺盛的白糖消费需求。 本文来自散户吧WWW.SANHUBA.COM

在经历了连续两个榨季的顺利去库存后,印度政府将2022/2023榨季的首批食糖出口配额限制在610万吨,同比减少500万吨。截至5月初,印度糖厂已经签订610万吨的出口合同,其中约602万吨糖已经发运,第一批出口配额基本全数用完。在产糖量下降背景下,为保证国内食糖供应,印度政府没有再公布第二批出口配额(100万—200万吨)。 本文来自散户吧WWW.SANHUBA.COM

2022/2023榨季截至3月底,泰国已出口食糖378.95万吨,同比增加27.25万吨,增幅7.19%。在剔除国内食糖消费量250万吨后,本榨季泰国可供食糖出口量约为850万吨,比上榨季增加约90万吨,但也不能完全弥补印度造成的出口食糖数量缺口。 本文来自散户吧WWW.SANHUBA.COM

巴西食糖生产正在加速,但港口物流拥堵将延迟巴西糖顺利进入国际市场的时间。本榨季,巴西将生产创历史次高位水平的食糖,同时巴西的大豆和玉米产量也将达到历史天量,其中的大部分用于出口,由此产生了对其内陆运输和港口物流资源的激烈争夺。 本文来自散户吧WWW.SANHUBA.COM

根据巴西航运机构Williams的数据,截至5月10日当周,巴西港口等待装运食糖的船只数量为81艘,等待时间为26天,待装运食糖360.58万吨,均为近5年最高水平。 本文来自散户吧WWW.SANHUBA.COM

高糖价抑制市场需求 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 油脂2023年年报:油脂供需双增,关注季节性机会01-03

- · 热点解读PTA:以史为鉴,人心思涨的PTA能否脱离泥沼?01-14

- · 员工在朋友圈秀订单成信披违规事件!光伏龙头收监管警示函01-29

- · 中金所就30年期国债期货合约及相关规则征求意见!股指期货平今仓交易手续费调整03-24

- · 供需双弱,钢价将继续乏力11-28

- · 两周大涨484元/吨,纸浆期货表现为何“一枝独秀”?11-24

- · 大宗农产品:短期下跌窗口打开 中期价格仍偏强11-22

- · 宏观利好提振情绪,铁矿石价格高位震荡12-19

- · 能源评论:俄油出口仍有变数,边际利空愈发有限11-25

- · 铁合金周报:卖保窗口逐渐打开,建议逢高分批参与01-16

今日要闻更多>>

- ·核领域首个人工智能国际标准发布 推动机器人在该领域加速落地05-28

- · 提振民间投资,重在稳预期!05-27

- · 突然爆发!10天9板!有人半月暴赚900万,这些人要笑了05-27

- · 甘肃机场业绩踩红线,兰州中川客流量暴跌05-27

- · 证监会:A股上市公司逾5000家,多方面发挥“压舱石”作用05-27

- · 证监会蒋东兴:加快推进上市公司数字化创新发展05-27

- · 证监会副主席王建军:上市公司协会要探索开展独立董事履职评价工作 加快独立董事信息库建设05-27

- · 国资委副主任赵世堂:持续推动中央企业更好融入资本市场05-27

- · 锂电池板块跌0.2% 联得装备涨15.68%居首05-27

- ·创业板网络安全公司_创业板网络安全股名单(5/22)05-27

财经要闻更多>>

- ·阿特斯什么时候上市?阿特斯上市时间消息05-28

- ·豪江智能上市日期消息 公司什么时候交易上市?05-28

- ·阿特斯上市了吗?阿特斯公司新进展202305-28

- ·南王科技上市了吗?南王科技ipo新消息202305-28

- ·易实精密什么时候上市?易实精密上市时间新消息05-28

- ·易实精密业绩怎么样?公司营业收入多少钱?05-28

- ·银行卡和信用卡长时间不用会有哪几个后果?05-28

- ·华龙航空正式进军欧洲,成为首家在欧洲设立办公室的中国公务机运营商05-28

- ·汇添富基金徐志华:保持平常心,做长期正确的事05-28

- ·豪江智能怎么样了?豪江智能上市进展202305-28

今日提示