当前位置 > 散户吧 > 股市动态 > 大盘分析 > 美元回落,政策积极——全球大类资产周报

美元回落,政策积极——全球大类资产周报

上周美元指数继续回落,新兴资产普遍反弹,国内权益资产继续反弹、债券类资产回落。短期内市场主要交易逻辑仍然是美元流动性压力阶段性缓解,以及国内疫情、房地产政策的积极调整。预计这一趋势短期仍有望延续,但后续需要关注美国通胀数据阶段性上行的风险,以及国内疫情对人口流动、经济的短期实际冲击。

1 本文来自散户吧WWW.SANHUBA.COM

全球大类资产:美元下跌、股市普涨 本文来自散户吧WWW.SANHUBA.COM

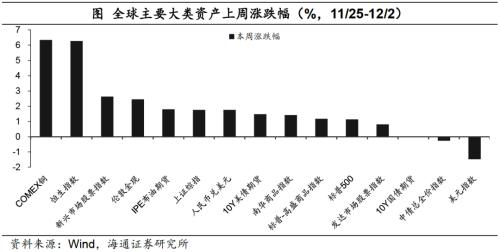

对比上周(11/25-12/2)全球大类资产价格表现,美元指数跌到8月以来的最低水平,美债利率明显回落,股市普遍上涨。上周,领涨的是COMEX铜、恒生指数,涨幅均为6.3%,新兴市场股指上涨2.6%,伦敦金现(2.5%)、10年美债期货(1.5%)、高盛商品指数(1.2%)涨幅随其后,发达市场股指也出现上涨,不过幅度偏弱(0.8%);而美元指数回落,跌幅为-1.5%。 本文来自散户吧WWW.SANHUBA.COM

国内方面,上周股市、商品上涨,债市下跌,受美元贬值影响,人民币兑美元汇率上涨,截止目前已接近7。上证指数涨幅为1.8%,人民币兑美元涨幅紧随其后(1.8%),南华商品指数上涨1.4%,而债市方面,中债总全价指数下跌0.3%,10年中债期货小幅下跌0.04%。 本文来自散户吧WWW.SANHUBA.COM

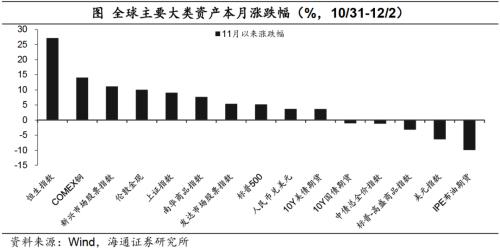

对比11月以来全球大类资产价格,恒生指数领涨(27.2%),涨幅较前的还有COMEX铜(14.1%)、新兴市场股票指数(11.1%)、伦敦金现(10%)、上证指数(9.1%),发达市场股指(5.4%)表现则弱于新兴市场;人民币汇率涨幅为3.7%,美债期货也上涨3.7%。而跌幅领先的是IPE布油(-9.9%),其次是美元指数(-6.4%)。

本文来自散户吧WWW.SANHUBA.COM

综合来看,上周大类资产表现上:新兴市场股票>贵金属>美债>商品>;发达市场股票>中债>美元;11月以来资产表现为:新兴市场股票>贵金属>发达市场股票>美债>中债>商品>美元。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

2

股票市场:国内股指均上涨

本文来自散户吧WWW.SANHUBA.COM

上周,全球股票市场多数上涨。其中,越南胡志明指数、恒生指数、巴西IBOVESPA指数分列涨幅前三,分别为10.76%、6.27%和2.70%;俄罗斯RTS、日经225、韩国综合指数为跌幅前三,分别为-2.94%、-1.79%和-0.14%。从估值来看,欧洲、新兴市场股指大多处于历史相对低位,日经225回落至历史中位数以下。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

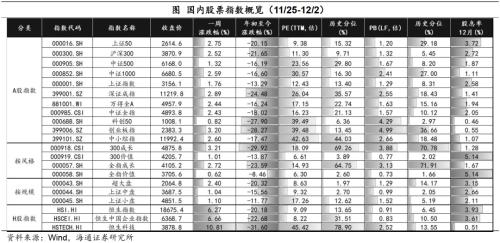

上周国内主要指数全部上涨,港股领涨。国内指数中,涨幅居前分别是恒生科技(10.81%)、恒生中国企业指数(6.66%)和恒生指数(6.27%),涨幅最低的分别是全指价值(0.62%)、科创50(0.82%)和沪深300价值(1.01%)。从风格看,上周成长表现优于价值;从规模看,超大盘指数相对占优。 本文来自散户吧WWW.SANHUBA.COM

成长风格指数估值仍高于历史中位数,但大部分指数仍处于偏底部区域。港股指数市盈率均较前一周回升,其中恒生科技指数接近历史80%分位数左右,成长风格的沪深300成长指数和全指成长指数市盈率回升至历史60%分位数以上。不过,超大盘、上证中盘、全指价值指数等的PE估值仍处于历史5%分位数以下。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

上周A股绝大多数行业上涨,疫后修复板块表现相对居前。在31个申万一级行业中,有30个行业上涨,其中涨幅居前的是社会服务(8.49%)、食品饮料(7.87%)和美容护理(6.43%),主要受益于防疫政策优化。上周周期板块相对表现偏弱,煤炭为唯一下跌的行业(-0.44%),其他涨幅偏低的行业还有钢铁(0.21%)、公用事业(0.22%)。 本文来自散户吧WWW.SANHUBA.COM

行业估值位置分化明显。农林牧渔、社会服务、汽车行业市盈率回升,在历史90%分位数以上,食品饮料、美容护理、房地产估值回升至历史中位数左右,煤炭行业估值回落至历史1%分位数以下。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·今日大盘指数收盘情况:2022年11月8日上证综指点位3064点11-09

- ·2020年2月5日A股大盘走势预测:明日股市行情分析02-06

- ·碧桂园等内房股半月涨超两倍 2023年碧桂园前景怎么样?11-23

- ·今天股市成交量是多少?2022年11月25日A股成交金额查询11-25

- ·2月18日大盘收评:新能源汽车龙头股涨停 股指拉升02-18

- ·中银国际策略:行情延续 成长恒强02-19

- ·沐阳:年线拿下后哪些股更具备可操作性02-18

- ·2020春节后A股大盘走势预测分析:节后走势参考非典股市行情02-04

- ·A股节后强劲反弹暂歇 强势背后耐人寻味02-14

- ·两市股指高开高走,沪指涨逾1%站上2950点,创业板大涨逾3%02-17

今日要闻更多>>

- ·私募普遍乐观预期A股年末行情,认为大部分指数估值处在历史底部,坚定抄底时机已到12-07

- · 美元回落,政策积极——全球大类资产周报12-07

- ·11月28日-12月2日新一周有6只新股申购12-07

- ·星期五可转债申购信息一览(11月25日)12-07

- ·私募股权基金行业实现跨越式发展 人民币基金规模达13.7万亿元12-07

- ·A股POCT股票龙头有哪些?(2022/11/25)12-07

- ·多空“双杀”!百亿私募大佬“大败仗”,总结三大投资教训12-07

- ·煤制烯烃概念龙头股票有哪些? (2022/11/25)12-07

- ·机场龙头股有哪些(机场的3大龙头股简要分析)12-07

- ·什么是创业板?创业板简介12-07

财经要闻更多>>

- · 投资国企的四大理由12-07

- · 涨停复盘:熊去氧胆酸可预防新冠?这些股强势爆发!连花清瘟口罩引关注,以岭药业涨停创新高12-07

- · 提升灵活性和调节能力 煤电“三改联动”正当时12-07

- · 藏粮于地,让更多农田变良田12-07

- · 降准信号释放 政策加力稳经济12-07

- ·切入汽车减震制品领域 瑞玛精密拟定增+增资控股普拉尼德12-07

- ·定期报告存在虚假记载 *ST凯乐拟遭处罚12-07

- ·ST宏达:三项违法事实被查明 实控人拟遭罚款1000万12-07

- · 招商证券:四季度A股业绩或仍承压 2023年有望进入弱复苏通道12-07

- ·[财经]鞍重股份是做什么的?鞍重股份公司简介12-07

今日提示