当前位置 > 散户吧 > 财经要闻 > 重磅来了!净赚1423亿,大降超25%!

重磅来了!净赚1423亿,大降超25%!

证券行业的2022年,过得究竟怎么样? 本文来自散户吧WWW.SANHUBA.COM

市场进入披露季,上市券商业绩情况接踵而至,已披露券商中大多业绩出现明显降幅,行业整体情况亦不乐观。 本文来自散户吧WWW.SANHUBA.COM

近期,中证协内刊《传导》发布证券公司2022年度经营情况分析显示, 2022 年全行业140家证券公司实现营业收入3949.73亿元,同比下降21.38%;实现净利润1423.01亿元,同比下降25.54%。对于业绩下降的原因,中证协表示,受市场波动影响,证券行业2022年度经营业绩短期承压。 本文来自散户吧WWW.SANHUBA.COM

不过,在2022年,业内证券公司充分发挥“看门人”作用,服务实体经济质效提升;强化金融科技赋能,加快财富管理转型和资管主动管理转型,持续做好股票质押等风险防范化解工作,多项业务表现可圈可点。

本文来自散户吧WWW.SANHUBA.COM

值得关注的是,数家券商因在部分业务领域表现优异,被中证协“点名”,如国金证券(行情600109,诊股)的投行业务,东证资管、财通资管的资产管理业务,长江证券(行情000783,诊股)、华创证券的投资咨询业务等。

本文来自散户吧WWW.SANHUBA.COM

来看详情——

多重因素冲击

经营业绩短期承压

本文来自散户吧WWW.SANHUBA.COM

首先来看证券行业的整体业绩情况: 本文来自散户吧WWW.SANHUBA.COM

中证协指出,2022年,面对乌克兰危机、美联储加息、国内疫情反复等多重超预期因素叠加冲击,我国资本市场经受住了严峻考验,市场保持总体平稳运行。受市场波动影响,我国证券行业2022年度经营业绩短期承压。

本文来自散户吧WWW.SANHUBA.COM

2022年,140家证券公司实现营业收入3949.73亿元,同比下降21.38%;实现净利润1423.01亿元,同比下降25.54%;行业平均净资产收益率(ROE)为5.31%,同比下降2.53个百分点。

证券公司各主要业务收入有所下滑,证券投资业务成为拖累行业经营业绩的主要因素。2022年,全行业实现证券投资收益608.39亿元,同比下降55.94%。得益于证券公司财富管理转型,全年证券行业实现投资咨询业务净收入59.74亿元,同比增长9.47%。

本文来自散户吧WWW.SANHUBA.COM

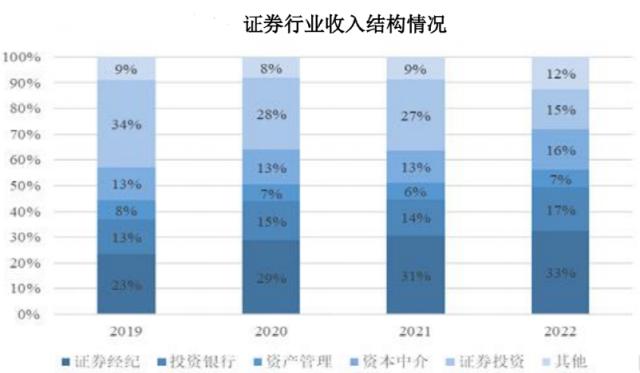

收入结构方面,2022年,证券经纪业务依然位居第一大收入来源,占比32.55%,较上年有所提升。投资银行业务、资本中介业务、证券投资业务紧随其后,分别贡献营业收入的16.69%、16.03%、15.40%。投资银行业务收入与资本中介业务收入占比均较上年有所提升,分别提升2.76个百分点、3.28个百分点。资产管理业务收入占比较为稳定,为6.86%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

值得关注的是股票质押业务,截至2022年末,该业务规模为2124.25亿元,较上年末下降了6.80%,股票质押业务减值准备处于同步下降过程中。与此同时,证券行业信用减值损失有所冲回,证券公司资产质量进一步提升。 本文来自散户吧WWW.SANHUBA.COM

资本实力方面,截至2022年末,证券行业总资产为11.06万亿元,净资产为2.79万亿元,净资本为2.09万亿元,分别较上年末增长4.41%、8.52%、4.69%。行业平均风险覆盖率为257.65%,平均资本杠杆率为19.81%,平均流动性覆盖率为236.03%,平均净稳定资金率为154.91%,整体风控指标均优于监管标准。 本文来自散户吧WWW.SANHUBA.COM

前十券商净利占比60%

本文来自散户吧WWW.SANHUBA.COM

中小券商特色化凸显 本文来自散户吧WWW.SANHUBA.COM

从统计数据上来看,证券行业的马太效应仍在继续,头部券商资产规模及经营业绩稳居行业前列,且在证券投资业务、投资银行业务、资产管理业务等方面贡献行业一半以上收入。 本文来自散户吧WWW.SANHUBA.COM

截至2022年末,总资产CR10(前十名收入之和所占的比重)、净资产CR10分别为51%、45%,前十名公司相对稳定。2022年,营业收入CR10、净利润CR10分别为46%、60%。同期,证券投资业务净收入CR10、投资银行业务净收入CR10分别为69%、56%,呈持续上升之势。 本文来自散户吧WWW.SANHUBA.COM

与此同时,证券经纪业务净收入CR10、资本中介业务净收入CR10、资产管理业务净收入CR10分别为44%、47%和53%,保持相对稳定。 本文来自散户吧WWW.SANHUBA.COM

在此次通报中,部分中小券商因在相关业务领域表现优异,被中证协“点名表扬”,包括:

以国金证券等为代表的公司把握注册制改革重大机遇,提升投行服务水平,投资银行业务净收入连续三年位居行业前十;

以东证资管、财通资管等为代表的公司积极适应主动管理新趋势,服务不同投资者资产配置需求,资产管理业务净收入连续三年位居行业前十;

以长江证券、华创证券等为代表的公司在投资咨询业务领域表现突出,投资咨询业务净收入连续三年位居行业前十。 本文来自散户吧WWW.SANHUBA.COM

“交易机构化”程度提升

单一资管占比降至39.62% 本文来自散户吧WWW.SANHUBA.COM

再来关注行业财富管理转型的进展:

(小编:财神)

相关新闻更多新闻>>

- · 借公司的无息贷款买房,万一被辞退,要算利息吗?03-01

- ·中概股摘牌风险暂时解除,投资者仍需保持谨慎乐观12-29

- ·*ST博天:股东复星创富累计减持约417.78万股 占公司总股本比例1%11-22

- ·宝信软件(600845):上海宝信业绩高增 武钢工技实现扭亏02-06

- · 股市或将“满血复苏” !私募展望2023年:重点布局消费、新能源、医药等01-08

- ·芯片成科技“顶流”华夏芯片ETF上市3天成交额超26亿元02-13

- ·赛卓电子是做什么的?赛卓电子公司简介01-01

- ·?五大感染人群需尽早抗病毒 复星健康在线处方阿兹夫定春节“不打烊”01-25

- ·热烈祝贺:晶特尔美可普医疗集团《2022·第四届口腔优秀病例大赛》圆满举办!12-14

- ·丁小萌Dhohoo×火影联名款即将高能上市!02-19

今日要闻更多>>

- ·油气钢管概念上市公司股票一览(2023/3/24)03-29

- ·2023年3月22日可转债看点:精测电子可转债上市03-29

- ·精测转2等1只新债周三上市(新债简析)03-29

- ·云计算推动全球数据中心市场 光器件过去三年迎爆发性增长03-29

- ·阿里达摩院先后发布多个版本大模型 产业链相关公司有望获益03-29

- · 精华制药股东海安瑞海收警示函 减持存在违规行为03-29

- ·食醋板块股票(食醋概念股一览)03-28

- ·2023年辐照技术概念相关上市公司一览(3月24日)03-28

- ·周二新股上市交易的股票一览(3月21日)03-28

- ·2023年3月21日新股提醒: 科瑞思等4只公布中签号 涛涛车业等4只上市03-28

财经要闻更多>>

- ·聚焦IPO | 中天氟硅主要原材料来自竞争对手,与大股东关联交易考验“独立性”03-29

- ·晶澳科技:营收净利再创历史新高 强者恒强尽显龙头本色03-29

- ·顶流牛散最新建仓曝光!赵建平买“汽车链”,葛卫东物色科技,“长情买手”周信钢、何雪萍所爱是这些……03-29

- · 张兰的家族信托真的是被击穿的吗?03-29

- · 别把乡镇大集仅仅当成网红03-29

- · 警惕县域经济在国家经济总量中占比下降过快03-29

- ·大学城地产项目,有人欢喜有人忧,热度有所减退,成熟度影响去化速度03-28

- ·江铃E路达100台下线,定义全球纯电轻卡新标准03-28

- ·第二届“鼎新杯”数字化转型应用征集大赛正式启动03-28

- ·五个细节透视中国出口“东升西降”,汽车出口增长凸现投资机会03-28

今日提示

黑马推荐

主力动向

- 劲爆!多家百亿量化私募核心投研人员集体出走?回应来了

- 小高峰不约而至,37家券商私募大赛正攻城拔寨,哪家更受欢迎?哪些因素是吸引关键?券商共识:长期主义打造私募大赛

- 二十七家私募被罚 “扶优限劣”效果彰显 “伪私募”“乱私募”加快出清

- “闭眼打新”时代结束!私募来支招

- 千亿景林最新发声:五方面变化看A股和港股机会,知行合一非常重要

- 部分百亿私募重仓股出炉

- 传私募股权巨头TPG(TPG.US)考虑以10亿美元出售旗下新加坡医疗保健公司TE Asia

- 上市公司也来做LP了

- 广东奥迪威传感科技股份有限公司拟与私募基金合作投资

- 私募大佬最新持仓!邓晓峰大手笔押注资源行业,加仓这两股!冯柳加仓恒顺醋业,睿郡、景林也有动作…